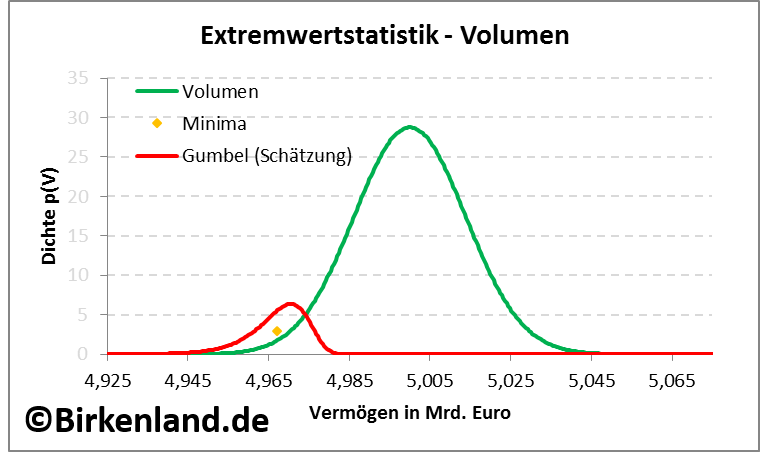

Temperaturmessung in Agentensystemen

Neuer Beitrag – Temperaturmessung in Agentensystemen Temperature measurement in agent systems Autoren Christoph J. Börner und Ingo Hoffmann Zeitschrift Advances in Complex Systems, March 2026. Kommentar – Temperaturmessung in Agentensystemen Temperaturmessung in Agentensystemen. Wie funktioniert das? In der Ökonophysik werden aus der statistischen Physik bekannte Modelle verwendet, die Gruppen von Entscheidern (Agentensysteme) beschreiben. Solche Modelle … [Read more…]