Konservative Risikobewertung: Risikomanagement bei der Vermögensanlage

Die vielfältigen Aufgaben einer professionellen Vermögensanlage verteilen sich nahezu gleichmäßig auf das Portfoliomanagement und das Risikomanagement.

Beide Managementaufgaben können von einem für das Vermögen verantwortlichen Manager oder – zum Zwecke der Funktionstrennung – von zwei Managern oder gar von zwei verschiedenen Organisationseinheiten wahrgenommen werden.

Portfoliomanagement und Risikomanagement zusammen gewährleisten, dass die Vermögensanlage allen in der Anlagerichtlinie fixierten Kundenvorgaben – insbesondere hinsichtlich Ertrag und Risiko – gerecht wird.

Für viele institutionelle Kunden stehen der Kapitalerhalt und die Risikobeschränkung, vor der Ertragsgenerierung.

In diesem Beitrag von besonderem Interesse sind daher die in der Anlagerichtlinie des Kunden ausgewiesenen Vorgaben an das Risikomanagement, die auf die Risikomessung, Risikobewertung und Risikoprognose abstellen.

Initiiert durch rechtliche, aufsichtsrechtliche und/oder satzungsmäßige Auflagen wird kundenseitig in vielen Fällen ein regelmäßiger oder anlassbezogener Risikoreport des Risikomanagements erwartet, der die Messmethode und die Bewertung des Risikos darlegt.

Neben dem Ausweis der üblichen Risikoparameter Volatilität und Value-at-Risk können auch Prognosen über das zu erwartende Vermögensminimum auf Sicht von einem Jahr als Bestandteil des Risikoreports eingefordert werden.

In unserem letzten Beitrag Extremwertstatistik im Portfoliomanagement II haben wir gezeigt, wie die Risikoprognose hinsichtlich eines künftigen minimalen Vermögensbestands einer Vermögensanlage durchgeführt werden kann, wenn lediglich das Vermögensminimum aus dem vergangenen Beobachtungszeitraum vorliegt.

Diese Risikoprognose dient letztendlich dazu, im Risikoreport eine Aussage über ein mögliches Vermögensminimum im kommenden Beobachtungszeitraum zu verankern und mit den Vorgaben der Anlagerichtlinie zu vergleichen.

Die Anlagerichtlinie bildet – kurz zusammengefasst – die Maßgaben des Vermögensinhabers ab. Wie oben erläutert, kann sie neben Ertragsansprüchen und Begrenzungen einzelner Vermögensklassen u. a. auch Regelungen zur Begrenzung des Risikos, in der Form eines minimal vorzuhaltenden Vermögensbestands, enthalten.

Der minimale Vermögensbestand kann bei bestimmten Mandaten eine harte Grenze sein und darf in solchen Fällen bei der Verwaltung des Kapitals durch den Portfoliomanager nicht unterschritten werden.

Die im Folgenden entworfene Risikoprognose fokussiert sich auf die nach vorne gerichtete Abschätzung des erwarteten minimalen Vermögensbestands im kommenden Jahr.

Je nachdem, ob die Risikoprognose im Einklang mit den Vorgaben in der Anlagerichtlinie steht oder nicht, hat die vorausschauende Risikobewertung gegebenenfalls Auswirkungen auf die Zusammensetzung des Portfolios.

Konkret kann somit die Risikoprognose zu einer Neugestaltung der Portfoliozusammensetzung führen, wenn sich abzeichnet, dass die Anlagerichtlinie verletzt werden könnte.

Wegen dieser stark verzahnten Wirkungskette von

Anlagerichtlinie ⇒ Risikoprognose ⇒ Portfoliozusammensetzung

ist die Validität der Risikoprognose von großer Bedeutung.

Liegt lediglich das Vermögensminimum des letzten Kalenderjahres vor, so ist eine darauf basierende, geeignete Risikoprognose eine Herausforderung und stets mit einer schlecht kalkulierbaren, methodischen Unsicherheit behaftet.

1. Problem und Fragestellung

Wir nehmen an, dass von dem Portfolio einer Kapital anlegenden Institution lediglich Vermögensbestandsdaten aus dem letzten Kalenderjahr vorliegen.

In diesen Daten markiert nur ein einziger Vermögensbestand das Vermögensminimum im letzten Jahr.

Es wird weiter angenommen, dass bereits eine Risikobewertung vorliegt, die gemäß unseres im Beitrag Extremwertstatistik im Portfoliomanagement II hergeleiteten Verfahrens erstellt wurde.

D. h., die Parameter der Gumbel-Verteilung für die Vermögensminima und die daraus ableitbaren statistischen Risikogrößen sind mit dem Verfahren zuvor bestimmt worden.

Wir hatten in dem Beitrag erläutert, dass dieses Verfahren Grenzen hat und gegebenenfalls methodische Unsicherheiten in sich birgt. Die Folge davon kann eine Unterschätzung des Risikos sein.

Es stellt sich daher die Frage: Wie kann die methodische Unsicherheit bei der Risikobewertung für das kommende Kalenderjahr berücksichtigt werden?

Welche Möglichkeiten gibt es also, die Methoden der Extremwertstatistik im Risikomanagement bei der Vermögensanlage anzuwenden und eine konservative Risikobewertung vorzunehmen, wenn nur ein einziger Datenpunkt aus dem letzten Kalenderjahr als Vermögensminimum gegeben ist?

Der vorliegende Beitrag widmet sich genau dieser Fragestellung und zeigt eine Lösungsmöglichkeit auf.

Als konservative Risikobewertung wollen wir dabei eine sicherheitsorientierte, eher überschätzende Risikobewertung verstehen.

Ziel ist die systematische Erweiterung des bestehenden Verfahrens, um im Risikomanagement bei der Vermögensanlage eine konservative Risikoprognose vorhalten zu können.

Zur Verdeutlichung des Verfahrens wird durchgängig wieder das Beispiel des Stiftungsvermögens aus dem Beitrag Extremwertstatistik im Portfoliomanagement betrachtet.

2. Beispiel: Stiftungsvermögen

Als Kapital anlegende Institution betrachten wir eine Stiftung mit einem Stiftungsvermögen von 5 Mrd. Euro.

Die satzungsgemäße Ausrichtung der Stiftung sei, langfristig Gelder für Förderprojekte (Stiftungszweck) möglichst nur aus dem Ertrag des Stiftungsvermögens zur Verfügung zu stellen.

Zustiftungen, Abflüsse und Zinszahlungen, sowie die Bewegungen an den Kapitalmärkten beeinflussen das Stiftungsvermögen.

Zur Vereinfachung wird angenommen, dass jeweils zum Wochenstart das Stiftungsvermögen 5 Mrd. Euro beträgt und die beeinflussenden Faktoren im Verlauf der Woche zu einer Vermögensveränderung führen.

Zum Wochenschluss wird der veränderte Vermögensstand notiert und bis zum Start der neuen Woche wird das Vermögen wieder auf 5 Mrd. Euro zurückgeführt.

Die regelmäßige Erstellung eines Risikoreports ist eine Vorgabe der Stiftung an das Risikomanagement. Neben den Standardrisikoparametern soll dieser Report auch eine Prognose des zu erwartenden minimalen Vermögenswertes im kommenden Kalenderjahr enthalten.

Die Stiftung verfolgt damit das Ziel, die potenzielle Gefahr eines irreversiblen Aufzehrens des Kapitalstocks abzuschätzen, um nötigenfalls einen Impuls zu generieren, der im Portfoliomanagement ein Gegensteuern auslöst.

Viele Modifikationen des Beispiels der Stiftung sind denkbar und ebenfalls im Rahmen der Extremwertstatistik bewertbar.

Zu den Modifikationen zählen beispielsweise:

- Berücksichtigung von Trends

- Wachstumsprozesse

- Einhaltung von Wertsicherungsgrenzen

- Statistische Modellierung der Zu- und Abflüsse

Diese Erweiterungen werden in dem vorliegenden Beitrag nicht betrachtet, denn es reicht das vereinfachte, idealisierte Fallbeispiel im Folgenden aus, um die Grundidee der konservativen Risikobewertung – ausgehend von einer Datenhistorie von einem Jahr – zu verdeutlichen.

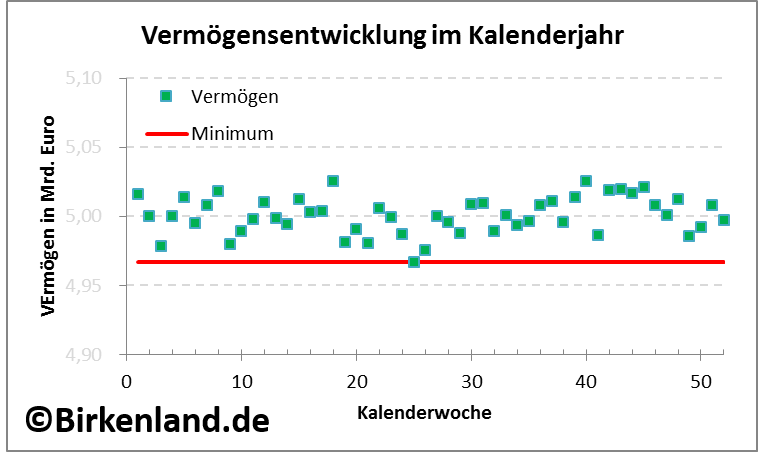

Die nachfolgende Grafik zeigt die engmaschig kontrollierten Vermögensstände der als Beispiel angenommenen Stiftung jeweils zum Wochenschluss im letzten Kalenderjahr.

Abbildung 1: Wochenwerte des Vermögens im letzten Kalenderjahr.

Das absolute Minimum des Vermögens im letzten Kalenderjahr ist als untere Begrenzungslinie (rot) bei rund 4,967 Mrd. Euro eingezeichnet.

Wir wollen nun der Frage nachgehen, wie für dieses Beispiel eine konservative Risikobewertung vorgenommen werden kann.

3. Grundidee

In dem Beitrag Extremwertstatistik im Portfoliomanagement II wurde bereits das Grundkonzept des Verfahrens zur Risikobewertung vorgestellt.

Das Verfahren basiert auf der Annahme, dass nur die Wochenendstände des Vermögens des letzten Kalenderjahres und damit lediglich ein Vermögensminimum als Datenbasis vorliegen.

Die Vorgehensweise zur Risikobewertung unterteilt sich dann in folgende Arbeitsschritte:

Erläuterung

In einem ersten Schritt wird eine Verteilung  an die Vermögensbestände des letzten Kalenderjahres angepasst.

an die Vermögensbestände des letzten Kalenderjahres angepasst.

Wir hatten uns dabei auf den wichtigen Fall konzentriert, das einer Normalverteilung entspricht.

D. h. im Fall der Stiftung wurden zuerst aus den  Wochendaten die Parameter der Normalverteilung bestimmt.

Wochendaten die Parameter der Normalverteilung bestimmt.

Im zweiten Schritt wird aus der Normalverteilung der Vermögensbestände zunächst eine Approximation  der gesuchten Verteilung

der gesuchten Verteilung  der Vermögensminima hergeleitet.

der Vermögensminima hergeleitet.

Bemerkung: Weil die Normalverteilung – statistischen gesehen – im Anziehungsbereich der Gumbel-Verteilung liegt, die die Verteilung der Extremwerte beschreibt, konzentriert sich das Verfahren auf die Anpassung einer Gumbel-Verteilung .

Durch eine Kurvendiskussion von erhalten wir Schätzer für die Parameter der gesuchten Gumbel-Verteilung der Vermögensminima.

Das im letzten Kalenderjahr aufgetretene Vermögensminimum dient abschließend der Bewertung der Güte der Anpassung von .

Methodische Unsicherheiten

Methodische Unsicherheiten können vielfältige Ursachen haben. Diese Ursachen können – grob vereinfacht – in zwei Kategorien eingeteilt werden.

Zum einen können die Unsicherheiten aus der Wahl des statistischen Modells und zum anderen aus der Datenbasis herrühren.

Das statistische Modell als Quelle von Unsicherheiten

Stimmt beispielsweise die Annahme einer Normalverteilung für die wöchentlichen Vermögensbestände nicht, so ist die Folgerung, dass die Gumbel-Verteilung die Extremwerte statistisch beschreibt, fraglich.

Es kann also sein, dass in Wahrheit eine andere Verteilungsklasse die Extremwerte beschreibt.

Damit ist im ungünstigen Fall verbunden, dass das oben beschriebene Verfahren zu einer Risikounterschätzung führt, wenn die tatsächliche Verteilung stärker linkslastig wäre.

Die Datenbasis als Quelle von Unsicherheiten

Kam es in der Mitte des vergangenen Kalenderjahres beispielsweise zu einem Wechsel des Portfoliomanagements oder der Grundausrichtung der Anlagestrategie, so ist ein entsprechender Strukturbruch zwar in den Daten enthalten, wird aber in dem Verfahren nicht weiter ausgewertet.

Eine Konsequenz daraus könnte sein, dass die Normalverteilungsparameter ( ,

,  ) und damit die Parameter der Gumbel-Verteilung (

) und damit die Parameter der Gumbel-Verteilung ( ,

,  ) fehlerhaft sind.

) fehlerhaft sind.

Des Weiteren könnte das im letzten Kalenderjahr beobachtete Vermögensminimum nicht mehr repräsentativ für die tatsächlichen Verhältnisse sein und die Gütebewertung verzerren, wenn es z. B. aus dem ersten Halbjahr vor dem Strukturbruch stammt.

Insgesamt könnte die Risikobewertung auf der uneinheitlichen Datenbasis zu einer Risikounterschätzung führen, wenn beispielsweise das neue Portfoliomanagement oder die neue Grundausrichtung der Anlagestrategie offensiver – also den Ertrag steigernd und das Risiko suchend – ist.

Fazit

All diese Faktoren können dazu führen, dass mit dem bestehenden Verfahren die Risikobewertung in einer Unterschätzung des Risikos mündet.

Eine detailliertere, statistische Analyse der vorgelegten Daten und die Einbeziehung weiterer Informationen aus dem Portfoliomanagement, können zu einer korrekteren Risikobewertung führen und die Möglichkeit einer Risikounterschätzung einschränken.

Oft fehlen in der Praxis jedoch weitere Informationen oder die Datenbasis ist für umfangreiche, weitere Analysen zu klein, so dass der Einfluss der einzelnen Faktoren bei der Risikobewertung auch wieder lediglich ungenau kalkulierbar ist.

Für bestimmte Unsicherheitsquellen ist der Einfluss ohnehin nur vage abschätzbar, beispielsweise wenn im Laufe des kommenden Jahres ein Wechsel des Portfoliomanagements geplant ist, von dem aber heute noch nicht bekannt ist, in welchem Umfang es offensiver am Kapitalmarkt agiert.

In unserem bisher entwickelten Verfahren können die methodischen Unsicherheiten im ungünstigen Fall also zu einer Risikounterschätzung führen.

Konkret kann sich das beispielsweise darin zeigen, dass der erwartete minimale Vermögensbestand im kommenden Kalenderjahr mit der Gumbel-Verteilung zu hoch ausgewiesen wird.

Berücksichtigung der methodischen Unsicherheiten

Die Idee ist nun, durch eine geeignete Linksverschiebung der Gumbel-Verteilung zu kleineren Vermögenswerten hin, diese Unterschätzung zu mildern.

Als Ergebnis liegt dann eine verschobene Gumbel-Verteilung  vor, die eine konservative Risikobewertung erlaubt.

vor, die eine konservative Risikobewertung erlaubt.

Die folgenden Betrachtungen zeigen, wie anhand des einen minimalen Vermögensbestandes aus dem letzten Kalenderjahr diese Verschiebung der Gumbel-Verteilung  systematisch hergeleitet werden kann.

systematisch hergeleitet werden kann.

Ausgangspunkt bildet die Annahme, dass das vorliegende Vermögensminimum eine Grenze markiert von der aus beispielsweise noch 90 % aller möglichen Vermögensminima links liegen.

Allgemein werden wir bei der Konzeption des Verfahrens davon ausgehen, dass  % aller möglichen Vermögensminima links dieser Grenze liegen.

% aller möglichen Vermögensminima links dieser Grenze liegen.

Ergebnisausblick

Mit dieser Information lässt sich bei einem als gleichbleibend angenommenen Streuungsparameter ein neuer Lageparameter  bestimmen, der dem Modalwert der gesuchten, verschobenen Gumbel-Verteilung entspricht.

bestimmen, der dem Modalwert der gesuchten, verschobenen Gumbel-Verteilung entspricht.

Für das Risikomanagement der Vermögensanlage kann mit der verschobenen Gumbel-Verteilung eine nach vorne gerichtete, konservative Risikobewertung durchgeführt werden.

Im Rahmen des Risikoreports sind somit Risikoaussagen hinsichtlich eines zu erwartenden künftigen Vermögensminimums möglich, die den negativen Einfluss von methodischen Unsicherheiten durch eine absichtliche Risikoüberschätzung abmildert.

Abgrenzung

Das hier vorgeschlagene Vorgehen ist eine Möglichkeit die methodischen Unsicherheiten zu berücksichtigen.

Andere Lösungswege basieren auf einer detaillierten Modellierung identifizierbarer Unsicherheitsquellen (z. B. des absehbaren Wechsels des Portfoliomanagements) oder auf einer Anpassung verschiedener Verteilungsfunktionen und anschließender Plausibilisierung der Ergebnisse anhand weiterer Informationen.

Wir konzentrieren uns in diesem Beitrag zunächst auf die einfach umsetzbare Linksverschiebung der Gumbel-Verteilung, die in der Praxis eine konservative Risikobewertung erlaubt und zügig gute Ergebnisse für einen Risikoreport liefert.

4. Konservative Risikobewertung: Theorie

Zunächst stellen wir einige Ergebnisse zusammen, die in den Beiträgen Extremwertstatistik im Portfoliomanagement und Extremwertstatistik im Portfoliomanagement II bereits hergeleitet wurden.

Dichte der Gumbel-Verteilung für Vermögensminima

Die Dichte  der Gumbel-Verteilung für Minima ist gegeben durch den formalen Ausdruck:

der Gumbel-Verteilung für Minima ist gegeben durch den formalen Ausdruck:

Die Variable  steht für die möglichen Vermögensminima.

steht für die möglichen Vermögensminima.

Der integrierten Dichte entsprechend hat die Gumbel-Verteilung folgende Gestalt:

In den Darstellungen für Dichte und Verteilung werden die mit dem Verfahren aus dem Beitrag Extremwertstatistik im Portfoliomanagement II geschätzten Werte für den Lageparameter und den Streuungsparameter eingesetzt.

Quantilfunktion der Gumbel-Verteilung für Vermögensminima

Durch Umstellen der obigen Verteilungsfunktion nach erhalten wir die Quantilfunktion  :

:

Diese Gleichung benötigen wir weiter unten zur Berechnung des neuen Lageparameters .

Mit ist nun der Wert des Quantils zu einer vorgegebenen Wahrscheinlichkeit bezeichnet.

Die Wahrscheinlichkeit gibt in dieser Funktion den Unterschreitungsanteil an.

Vereinfacht ausgedrückt: Das Quantil ist derjenige Grenzwert, von dem ab % aller Werte kleiner sind.

Bestimmung des neuen Lageparameters :

Wir interpretieren jetzt das Vermögensminimum  aus dem letzten Kalenderjahr als Quantil.

aus dem letzten Kalenderjahr als Quantil.

Wird gefordert, dass % aller möglichen Vermögensminima links davon liegen, so ist

zu setzen.

In diesem Fall kann die Quantilfunktion nach umgestellt werden und ein neuer Lageparameter ist wie folgt bestimmbar:

Dies ist die zentrale Gleichung zur systematischen Verschiebung der Gumbel-Verteilung von  zu

zu  .

.

5. Konservative Risikobewertung: Anwendung

Mit der verschobenen Gumbel-Verteilung sind nun weitere statistische Untersuchungen der Vermögensminima im Fall der Stiftung möglich.

Insbesondere führt die Analyse der Verteilung zu der gewünschten konservativen Risikobewertung.

Die daraus erstellte Risikoprognose kann anschließend in einem Risikoreport dokumentiert werden.

Wir starten mit einer Zusammenstellung der für die Stiftung bereits vorliegenden Ergebnisse.

Ergebnisse der Risikobewertung

An dieser Stelle übernehmen wir die Ergebnisse aus dem Beitrag Extremwertstatistik im Portfoliomanagement II.

Den Lageparameter der Gumbel-Verteilung hatten wir in dem Beitrag zu  4,971 Mrd. Euro und den Streuungsparameter zu

4,971 Mrd. Euro und den Streuungsparameter zu  0,006 Mrd. Euro berechnet.

0,006 Mrd. Euro berechnet.

Das Vermögensminimum im letzten Kalenderjahr hatte den Wert  4,967 Mrd. Euro.

4,967 Mrd. Euro.

Mit diesen Ergebnissen und der beispielhaften Vorgabe  90 % berechnet sich der neue Lageparameter in Mrd. Euro gerundet zu:

90 % berechnet sich der neue Lageparameter in Mrd. Euro gerundet zu:

Die verschobene Gumbel-Verteilung besitzt also in diesem Beispiel den neuen Lageparameter  4,962 Mrd. Euro und den gleichgebliebenen Streuungsparameter 0,006 Mrd. Euro.

4,962 Mrd. Euro und den gleichgebliebenen Streuungsparameter 0,006 Mrd. Euro.

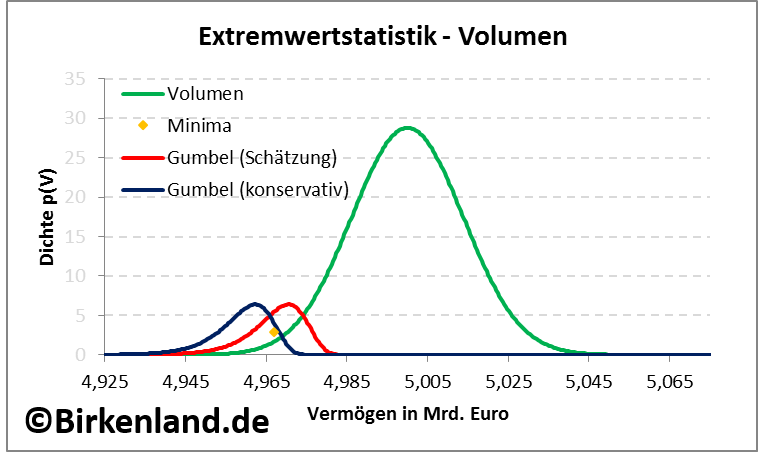

Die nachfolgende Grafik verdeutlicht die Verschiebung .

Abbildung 1: Darstellung der Dichte für den Volumenbestand zum Wochenschluss (grün) und die jährlichen Minima (rot). Der orangene Punkt zeigt die Lage des Minimums im letzten Jahr. Die blaue Kurve zeigt die verschobene Dichte.

Die Abbildung 1 zeigt die Dichte der Verteilung des Stiftungsvermögens (grün) um den zentralen Wert von 5 Mrd. Euro.

Es handelt sich hierbei um eine Normalverteilung, die den zentralen Wert von 5 Mrd. Euro als Lageparameter besitzt.

Ausgehend von dem Stiftungsvermögen von 5 Mrd. Euro kann am Wochenschluss das Vermögen gemäß der grün eingezeichneten Dichte irgendwo innerhalb einer Bandbreite von etwa 4,94 Mrd. Euro bis 5,06 Mrd. Euro liegen.

Der Streuungsparameter der Normalverteilung ist rund ein Achtel kleiner als diese Bandbreite und hat den exakten Wert von 0,014 Mrd. Euro.

Die Dichte der Gumbel-Verteilung (rot) überdeckt in der Abbildung 1 einen bestimmten Wertebereich des Stiftungsvermögens und markiert damit die möglichen Lagen des minimalen Vermögenswertes im nächsten Kalenderjahr.

Mit der zuvor abgeleiteten zentralen Gleichung wurde der Lageparameter der verschobenen Gumbel-Dichte (blau) für 90 % auf den Wert 4,962 Mrd. Euro berechnet.

Die Dichte der verschobenen Gumbel-Verteilung (blau) überdeckt in der Abbildung 1 einen tiefer liegenden Wertebereich des Stiftungsvermögens.

Sie markiert damit die möglichen Lagen eines konservativ prognostizierten minimalen Vermögenswertes im nächsten Kalenderjahr.

Daraus folgt das erste Ergebnis: Wenn im nächsten Kalenderjahr ein minimales Stiftungsvermögen auftritt, dann liegt dieses gemäß konservativer Risikobewertung irgendwo in der Bandbreite zwischen 4,93 Mrd. Euro und 4,98 Mrd. Euro.

Die folgende Grafik zeigt die Verschiebung noch einmal in einer größeren Auflösung.

Abbildung 2: Darstellung der Dichte für die jährlichen Minima (rot). Der orangene Punkt zeigt die Lage des Minimums im letzten Jahr. Die blaue Kurve zeigt die verschobene Dichte.

Zusätzlich ist in der Abbildung 2 die 90 % – Grenze (schwarz) eingezeichnet.

Weiter oben hatten wir schon anschaulich erläutert, dass die links von der Grenze liegende Fläche einem Anteil von 90 % an der Gesamtfläche unter der blauen Kurve entspricht.

Erwartungswert und Varianz des Vermögensminimums

Wie bereits aus unseren vorhergehenden Beiträgen bekannt, lassen sich aus dem Lage- und dem Streuungsparameter der Gumbel-Verteilung der Erwartungswert und die Varianz des Vermögensminimums berechnen:

![\begin{flalign*} \mathrm{E}[x] & = a - b\gamma \\ \mathrm{Var}[x] & = \frac{\pi^2 b^2}{6}.\\ \end{flalign*}](https://www.birkenland.de/wp-content/ql-cache/quicklatex.com-3541d1c3508999f3ed36dd2080448ddc_l3.png "Rendered by QuickLaTeX.com")

Hierbei ist  die Euler-Mascheroni-Konstante.

die Euler-Mascheroni-Konstante.

Für die verschobene Gumbel-Verteilung lassen sich mit diesen Gleichungen und der Zuweisung  die entsprechenden Werte bestimmen.

die entsprechenden Werte bestimmen.

Der Erwartungswert wird daher gerundet mit 4,959 Mrd. Euro notiert. Die Standardabweichung als Wurzel der Varianz berechnet sich gerundet zu 0,007 Mrd. Euro.

Dieses Ergebnis kann vereinfacht wie folgt interpretiert werden: Wird im kommenden Kalenderjahr ein Vermögensminimum registriert, so liegt dieses Minimum mit einer Wahrscheinlichkeit von etwa 70 % in dem Bereich zwischen 4,952 Mrd. Euro und 4,966 Mrd. Euro um den Erwartungswert von 4,959 Mrd. Euro.

Das Integral über die geschätzte Dichte  zwischen Unter- (4,952 Mrd. Euro) und Obergrenze (4,966 Mrd. Euro) liefert die o. g. Wahrscheinlichkeit von knapp 70 %.

zwischen Unter- (4,952 Mrd. Euro) und Obergrenze (4,966 Mrd. Euro) liefert die o. g. Wahrscheinlichkeit von knapp 70 %.

Damit ist auf Jahressicht die Wahrscheinlichkeit für das Auftreten eines Vermögensminimums in diesem Wertebereich bemessen.

Vergleiche hierzu auch die Endergebnisse aus dem Beitrag Extremwertstatistik im Portfoliomanagement und Extremwertstatistik im Portfoliomanagement II.

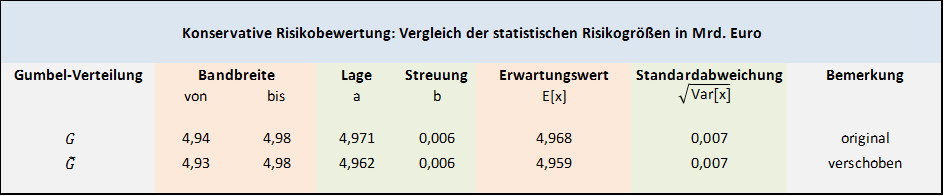

Die folgende Tabelle fasst die Charakteristika von und zusammen.

Auffällig ist der Unterschied zwischen den Erwartungswerten.

Der Unterschied macht deutlich, dass mit der verschobenen Gumbel-Verteilung – wie gewünscht – ein überschätztes Risiko ausgewiesen wird.

6. Risikomanagement bei der Vermögensanlage: konservative Risikobewertung im Risikoreport

Auf Basis der zuvor abgeleiteten Ergebnisse würde die konservative Risikoprognose zur Entwicklung des Stiftungsvermögens im kommenden Kalenderjahr den Erwartungswert der verschobenen Gumbel-Verteilung zu Grunde legen.

Im Risikoreport des Portfoliomanagers für das Stiftungsvermögen könnte somit folgende Formulierung stehen:

Wenn im kommenden Jahr ein minimales Vermögen auftritt, dann dürfte es bei einer konservativen Risikobewertung in der Nähe des Erwartungswertes bei etwa 4,959 Mrd. Euro liegen.

Abhängig vom gewünschten Detailgrad des Risikoreports können bei Bedarf alle weiteren Analyseergebnisse der Risikoprognose (Vermögensminimum, Wertebereich der Schwankung, Wahrscheinlichkeit, etc.) in den Report aufgenommen werden.

Je nachdem, ob diese Risikoprognose im Einklang mit den Vorgaben in der Anlagerichtlinie steht oder nicht, kann in einem weiteren Schritt beispielsweise die Zusammensetzung des Portfolios neu gestaltet werden oder eine Neujustierung der Vergabepraxis für Fördermitteln stattfinden.

7. Bedeutung der Wahl des Unterschreitungsanteils

Mit dem Unterschreitungsanteil % war derjenige Anteil aller möglichen Vermögensminima bemessen, der links von dem im letzten Kalenderjahr aufgetretenen Vermögensminimum liegt.

Je größer gewählt wird, umso stärker wird die Gumbel-Verteilung nach links verschoben.

Der Grenzfall 100 % bedeutet dabei eine „unendliche“ Verschiebung nach links und findet in der Praxis nahezu keine Anwendung.

Für die Wahl größer als 50 % verschiebt sich die Gumbel-Verteilung nach links zu kleineren Vermögensbeständen.

Bei einer Wahl von kleiner als 50 % verschiebt sich die Gumbel-Verteilung nach rechts und führt zu einer günstigeren Schätzung des Risikos.

Jedoch ist diese Verschiebung in unserer Betrachtung hier nicht gewünscht, da damit die Möglichkeit steigt, dass Risiko zu unterschätzen.

Der Grenzfall 0 % bedeutet eine „unendliche“ Verschiebung nach rechts und findet in der Praxis – genauso wie der obige Grenzfall 100 % – fast keine Anwendung.

Die Wahl von hängt vom Sicherheitsbedürfnis bzw. der Risikoaversion des Vermögensinhabers ab und bleibt letztendlich eine subjektive Größe.

Der Risikomanager kann sich im Rahmen eines Vorgesprächs mit dem Vermögensinhaber ein Bild von dessen Sicherheitsbedürfnis machen und auf dieser Basis einen Vorschlag für den Parameter zur Diskussion stellen.

Um den negativen Effekt methodischer Unsicherheiten zu mildern, wird der Risikomanager in der Praxis für eine konservative Risikobewertung den Unterschreitungsanteil im Bereich zwischen 75 % und 99 % vorschlagen.

Der letztendlich mit dem Vermögensinhaber festgelegte Unterschreitungsanteil kann abschließend in der Anlagerichtlinie notiert werden.

Implikationen aus der Wahl des Unterschreitungsanteils

Die Festlegung des Unterschreitungsanteils impliziert eine Einschätzung über das im letzten Jahr aufgetretene Vermögensminimum .

Sie impliziert eine relative Betrachtung zu dem wahren – aber unbekannten – Erwartungswert ![\mathrm{E_{wahr}}[x]](https://www.birkenland.de/wp-content/ql-cache/quicklatex.com-6776dac8ec6cbfa1783d753605b72d45_l3.png "Rendered by QuickLaTeX.com") .

.

Je größer der Unterschreitungsanteil vom Risikomanager als Vorschlag gewählt wird, umso stärker geht er davon aus, dass das letztjährige Vermögensminimum nicht so ausgeprägt war und der unbekannte, wahre Erwartungswert des Vermögensminimums weiter links liegt.

Je näher von ihm der Unterschreitungsanteil bei 50 % gewählt wird, umso stärker geht er davon aus, dass das letztjährige Vermögensminimum in etwa dem unbekannten, wahren Erwartungswert entspricht.

Wählt der Risikomanager den Unterschreitungsanteil im Bereich zwischen 75 % und 99 %, dann geht er davon aus, dass der unbekannte, wahre Erwartungswert des Vermögensminimums etwas oder deutlich weiter links von liegt.

Extremwertstatistik: Literatur

Extremwerttheorie

http://wwwmath.uni-muenster.de/statistik/kabluchko/Skripte/Skript_Extremwerttheorie.pdf

Extremwertstatistik zur Modellbildung

Modelling Extremal Events: for Insurance and Finance

(Embrecht, Klüppelberg, Mikosch im Springer-Verlag, 2001)

Theorie der Extremwertstatistik

https://wwwmath.uni-muenster.de/statistik/loewe/extrem.pdf

Über die Extremwertstatistik und Wiederkehrintervalle in langzeitkorrelierten Systemen

http://www.physik.uni-halle.de/Fachgruppen/kantel/PhD_Eichner.pdf

Ermittlung des Value-at-Risk von Finanzportefeuilles mit Methoden der Extremwertstatistik

http://www.risknet.de/fileadmin/eLibrary/Extremwerttheorie-Diplomarbeit-Frahm.pdf

Extremwertstatistik im Portfoliomanagement III - Birkenland

[…] zu mildern, kann das hier vorgestellte Verfahren mit dem von uns entwickelten Konzept der Konservativen Risikobewertung kombiniert […]

Extremwertstatistik im Portfoliomanagement IV - Birkenland

[…] zu mildern, kann das hier vorgestellte Verfahren mit dem von uns entwickelten Konzept der Konservativen Risikobewertung kombiniert […]