Wie ein Portfoliomanager mit der Linearumsetzungsstrategie ein 5 Milliarden Euro Portfolio marktschonend umschichten kann.

Große institutionelle Adressen wie z.B. Versicherungen, Fondsverwaltungsgesellschaften oder Pensionskassen verfügen oft über hohe Kapitalanlagevolumen im Bereich von mehreren Milliarden Euro.

Bei einem Strategiewechsel – als Ergebnis einer Optimierung im Rahmen der Portfoliotheorie – kann für den Portfoliomanager des Unternehmens der Umstand eintreten, dass sehr große Kapitalbeträge aus mehreren Vermögensanlagen in andere Vermögensanlagen umgeschichtet werden müssen.

Beispielsweise könnte ein Ergebnis sein, dass im Rahmen der Etablierung der neuen Kapitalanlagestrategie von der Vermögensanlage Anleihen größere Geldbeträge in die Vermögensanlage Aktie umgeschichtet werden müssen – also ein Anleiheverkauf und ein Aktienkauf mit großem Geldvolumen bevorsteht.

Der Portfoliomanager kann bei der Umsetzung folgende Probleme haben:

- Großvolumige Verkäufe und Käufe führen dazu, dass der Portfoliomanager selbst die Kurse nach unten bzw. oben treibt. Das passiert, wenn die Börsenorder aufgrund der Größe aufgeteilt und im Börsenhandel an dem Tag zeitlich versetzt abgearbeit werden muss (Teilausführungen). Es kann beobachtet werden, dass die letzten gehandelten Stücke seiner Börsenorder die schlechtesten Preise verzeichnen.

- Bei manchen Vermögensanlagen sind großvolumige Umschichtungen in kurzer Zeit taggleich nicht möglich, weil nicht genügend Marktteilnehmer die Gegenseite einnehmen. In obigem Beispiel also an der Börse nicht genügend Anleihekäufer oder Aktienverkäufer für das jeweilige Wertpapier an dem Tag zu finden sind. Das hat zur Folge, dass die Börsenorder gegebenenfalls zeitlich über mehrere Tage bis Wochen gestreckt wird (Teilausführungen). Auch hier ist ein möglicher Effekt, dass die letzten gehandelten Stücke die schlechtesten Preise verzeichnen.

Der Portfoliomanager steht also vor der Frage, wie er die Umschichtung marktschonend umsetzen kann, so dass auch die letzten Stücke seiner Order noch eine Chance auf akzeptable Preise bekommen.

Eine mögliche Vorgehensweise bietet die Linearumsetzungsstrategie (LUST). Diese wird im Folgenden vorgestellt und an einem Beispiel erläutert.

Die Linearumsetzungsstrategie – LUST-Theorie

Es wird angenommen, dass die Zusammensetzung des Ausgangsportfolios sich durch den  -dimensionalen Gewichtsvektor

-dimensionalen Gewichtsvektor  darstellen lässt. Das Ausgangsportfolio soll auch die Nebenbedingung erfüllen, dass die Summe der Werte aller Vermögensanlagen 100 % ergibt, d.h. sämtliches Kapital

darstellen lässt. Das Ausgangsportfolio soll auch die Nebenbedingung erfüllen, dass die Summe der Werte aller Vermögensanlagen 100 % ergibt, d.h. sämtliches Kapital  ist angelegt. Mit der Indikatoreins kann diese Nebenbedingung mathematisch kurz in der Form

ist angelegt. Mit der Indikatoreins kann diese Nebenbedingung mathematisch kurz in der Form  gefasst werden.

gefasst werden.

Nach der Portfoliooptimierung verfolgt das Management die Strategie, durch Umschichtungen ein Zielportfolio mit dem -dimensionalen Gewichtsvektor  zu etablieren, das ebenfalls die vorgenannte 100% Nebenbedingung einhält.

zu etablieren, das ebenfalls die vorgenannte 100% Nebenbedingung einhält.

Zusätzlich werden in der Praxis weitere, einzuhaltende Nebenbedingungen bei einzelnen Vermögenswerten vorgegeben. Das können Volumenbeschränkungen nach oben oder Mindestanlagevolumen nach unten sein. Praxisunüblich und hier ausgeschlossen sind Vorgaben, die eine Lücke in folgender Art definieren: Der Anteil der Vermögensanlage Anleihen am gesamten Portfolio darf nicht zwischen 30% und 40% liegen.

Es gibt also lediglich einen oberen, beschränkenden -dimensionalen Gewichtsvektor  und einen unteren, beschränkenden -dimensionalen Gewichtsvektor

und einen unteren, beschränkenden -dimensionalen Gewichtsvektor  , die beide ebenfalls die 100 % Nebenbedingung einhalten.

, die beide ebenfalls die 100 % Nebenbedingung einhalten.

Der Gewichtsvektor des Zielportfolios erfüllt mathematisch dann folgendes Ungleichungssystem:

.

.

Im -dimensionalen Vektorraum der Gewichtsvektoren definiert diese Gleichung zusammen mit der Gleichungsnebenbedingung  ein

ein  -dimensionales, konvexes Gebiet

-dimensionales, konvexes Gebiet  .

.

Der -dimensionale Gewichtsvektor des Ausgangsportfolios erfüllt ebenfalls das zuvor definierte Ungleichungssystem und die Gleichungsnebenbedingung, somit ist auch der Ausgangsvektor ein Element des konvexen Gebiets  .

.

Damit ist es möglich, zwischen dem Gewichtsvektor des Ausgangsportfolios und des Zielportfolios eine Verbindungsgerade zu definieren, die vollständig in liegt.

Definition der Verbindungsgeraden

- Aufpunktvektor sei der Gewichtsvektor des Ausgangsportfolios: .

- Richtungsvektor sei der Differenzvektor zwischen den Gewichtsvektoren des Ziel- und Ausgangsportfolios:

.

.

Bemerkung: So definiert, zeigt der Differenzvektor vereinfacht ausgedrückt vom Ausgangs- zum Zielportfolio. - Abschließend wird noch ein freier Parameter

![t\in[0, 1]\subset\mathbb{R}](http://www.birkenland.de/wp-content/ql-cache/quicklatex.com-333db7cc18c073fcbd3c2de44b7ce6f4_l3.png "Rendered by QuickLaTeX.com") eingeführt, der es – salopp formuliert – erlaubt, den Weg vom Ausgangs- zum Zielportfolio in Etappen zu gehen.

eingeführt, der es – salopp formuliert – erlaubt, den Weg vom Ausgangs- zum Zielportfolio in Etappen zu gehen.

Die zentrale Gleichung der Linearumsetzungsstrategie

definiert dann eine Verbindungsgerade zwischen Ausgangs- und Zielportfolio im Vektorraum der Gewichtsvektoren.

Eigenschaften:

- Für

entspricht der Gewichtsvektor

entspricht der Gewichtsvektor  dem Gewichtsvektor des Ausgangsportfolios.

dem Gewichtsvektor des Ausgangsportfolios. - Für

entspricht der Gewichtsvektor

entspricht der Gewichtsvektor  dem Gewichtsvektor des Zielportfolios.

dem Gewichtsvektor des Zielportfolios.

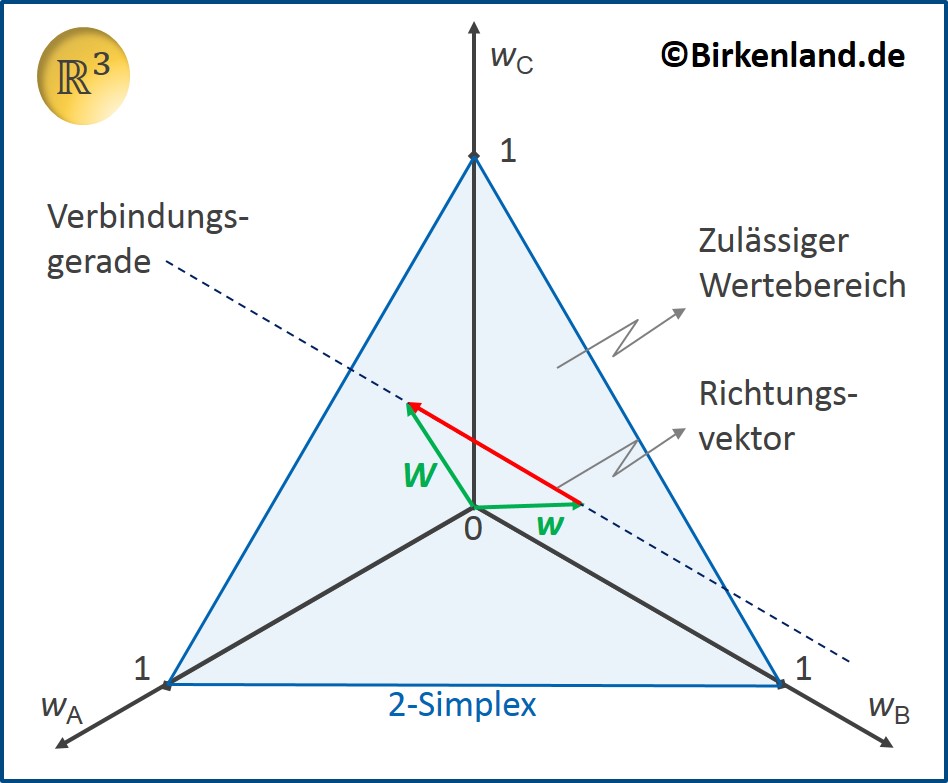

Grafische Verdeutlichung der Linearumsetzungsstrategie

Es wird als Beispiel die Linearumsetzungsstrategie für drei Vermögensanlagen beschrieben.

Die Grafik zeigt, wie sich in einem Vektorraum der zulässige Bereich als Dreieck darstellen lässt, wenn beispielweise die Vermögensanlagen Anteile zwischen 0 % und 100 % annehmen dürfen und die Nebenbedingung gilt, dass genau 100 % des Kapitals angelegt werden sollen.

Die Grafik zeigt, wie sich in einem Vektorraum der zulässige Bereich als Dreieck darstellen lässt, wenn beispielweise die Vermögensanlagen Anteile zwischen 0 % und 100 % annehmen dürfen und die Nebenbedingung gilt, dass genau 100 % des Kapitals angelegt werden sollen.

Dargestellt ist auch das Ausgangsportfolio und das Zielportfolio  . Beide liegen auf der Verbindungsgrade, die durch den Richtungsvektor (rot) bestimmt wird.

. Beide liegen auf der Verbindungsgrade, die durch den Richtungsvektor (rot) bestimmt wird.

Handhabung der Linearumsetzungsstrategie

Der Portfoliomanager bestimmt zunächst den Aufpunkt- und den Richtungsvektor. Anschließend legt er einen Zeitraum fest innerhalb dessen er die Umsetzung vom Ausgangs- zum Zielportfolio durchführen möchte. In der Praxis üblich sind bei großvolumigen Umschichtungen Wochen- oder Monatszeiträume. Im Intradayhandel mit Anlagevolumen im mittleren Bereich das Tagesumsatzes eines Wertpapiers wird der Zeitraum allerdings eher in Stunden gewählt.

Den Beginn des Zeitraums legt der Portfoliomanager bei der Linearumsetzungsstrategie mit und das Ende mit fest.

Dieses Zeitintervall zerlegt der Portfoliomanager in  kleine Zeiteinheiten

kleine Zeiteinheiten  , so dass

, so dass  gilt, d.h. für das letzte Zeitintervall wird der Zeitpunkt

gilt, d.h. für das letzte Zeitintervall wird der Zeitpunkt  und somit das Zielportfolio erreicht.

und somit das Zielportfolio erreicht.

Anhaltspunkt für die Wahl von kann folgende Volumengröße geben:

.

.

Die Berechnungsvorschrift  bildet die sogenannte Einsnorm des Differenzvektors und ist – vereinfacht ausgedrückt – die Summe aller Änderungen der Vermögensanlagen ohne Berücksichtigung des Vorzeichens. Da dann nicht mehr zwischen Kauf oder Verkauf unterschieden wird, wird ein doppeltes Umschichtungsvolumen angezeigt, so dass das Ergebnis anschließend noch halbiert werden muss.

bildet die sogenannte Einsnorm des Differenzvektors und ist – vereinfacht ausgedrückt – die Summe aller Änderungen der Vermögensanlagen ohne Berücksichtigung des Vorzeichens. Da dann nicht mehr zwischen Kauf oder Verkauf unterschieden wird, wird ein doppeltes Umschichtungsvolumen angezeigt, so dass das Ergebnis anschließend noch halbiert werden muss.

Mit  ist somit dasjenige Volumen bezeichnet, dass pro Zeitintervall umgesetzt wird. Dieses Zeitintervall sollte vom Portfoliomanager im Rahmen der Linearumsetzungsstrategie so gewählt werden, dass eine Umschichtung in der Volumengröße innerhalb des betrachteten Zeitintervalls marktschonend – also nicht den Preis verzerrend – erfolgen kann.

ist somit dasjenige Volumen bezeichnet, dass pro Zeitintervall umgesetzt wird. Dieses Zeitintervall sollte vom Portfoliomanager im Rahmen der Linearumsetzungsstrategie so gewählt werden, dass eine Umschichtung in der Volumengröße innerhalb des betrachteten Zeitintervalls marktschonend – also nicht den Preis verzerrend – erfolgen kann.

In einem automatisierten Verfahren kann dann ein Zähler von  installiert werden, der die einzelnen Zeitintervalle aufsteigend abzählt.

installiert werden, der die einzelnen Zeitintervalle aufsteigend abzählt.

Das automatische Verfahren ist im Weiteren so auszurichten, dass pro Zeitintervall  das Portfoliovolumen einerseits konstant bleibt, aber innerhalb des Portfolios ein Volumen von mit der Gewichtsveränderung

das Portfoliovolumen einerseits konstant bleibt, aber innerhalb des Portfolios ein Volumen von mit der Gewichtsveränderung  umgeschichtet wird.

umgeschichtet wird.

Der Portfoliomanager hat mit der Linearumsetzungsstrategie die volle Kontrolle über die Umsetzung seiner Strategie am Kapitalmarkt. Er legt die Umsetzungsparameter fest und kann jederzeit noch eingreifen und aus taktischen Gründen eine Order stoppen, sobald es neue Kapitalmarktereignisse anzeigen; dies gilt sowohl für die manuelle als auch für die automatisierte Variante der Linearumsetzungsstrategie.

Wichtiger Vorteil im Überblick:

- Bei der Linearumsetzungsstrategie steuert der Portfoliomanager die Teilausführungen selber und ist nicht von den Usancen des jeweiligen Handelsplatzes abhängig.

- Mit einer großvolumigen Order, die ggf. in Teilen ausgeführt würde, erscheint der Portfoliomanager nicht für die Zeit der Ausführung auf der Geld- bzw. Briefseite und macht andere auf sich aufmerksam.

- Die getaktete Umsetzung berücksichtigt implizit eine Diversifikation über die Zeit.

Der größte Nachteil der Linearumsetzungsstrategie ist allerdings, dass – unter taktischen Gesichtspunkten – bei der blockweisen Umsetzung keine individuelle Differenzierung der Vermögensanlagen durchgeführt wird.

Beispiel zur Linearumsetzungsstrategie

Ein Portfoliomanager verwaltet ein Portfolio mit einem Gesamtvolumen in Höhe von 5 Milliarden Euro.

Es befinden sich nur drei verschiedene Vermögensanlage  mit der Ausgangsgewichtung von

mit der Ausgangsgewichtung von

in dem Portfolio.

Bemerkung: In dem folgenden Beispiel zur Linearumsetzungsstrategie werden die konkreten Gewichtsvektoren zum Zwecke der Übersichtlichkeit als Zeilenvektoren statt Spaltenvektoren dargestellt, erkennbar an dem Symbol für das Transponieren  .

.

Das Management hat festgelegt, dass alle Vermögensanlagen Anteile zwischen  und

und  annehmen können. Damit sind die untere und obere Begrenzung durch die Vektoren

annehmen können. Damit sind die untere und obere Begrenzung durch die Vektoren

bzw.

gegeben.

Eine Portfoliooptimierung führte zu dem Zielportfolio mit dem neuen Gewichtsvektor

.

.

Während die Vermögensanlage  gleich bleibt, wird eine Umschichtung

gleich bleibt, wird eine Umschichtung  durchzuführen sein.

durchzuführen sein.

Als Aufpunktvektor wählt der Portfoliomanager den Gewichtsvektor des Ausgangsportfolios. Den Richtungsvektor berechnet er mit Hilfe des Differenzvektors zu

.

.

Die Einsnorm des Differenzvektors

hat den Wert  .

.

Damit berechnet sich ein Gesamtumschichtungsvolumen von

.

.

Der Portfoliomanager entscheidet sich dieses Volumen marktschonend in den kommenden 3 Monaten sukzessive im Wochenrhythmus umzuschichten, d.h. innerhalb der nächsten  Wochen.

Wochen.

Aus der Bedingung berechnet er

.

.

Somit beläuft sich sein wöchentliches Umschichtungsvolumen auf

.

.

Die Frage, welcher Vermögenswert wöchentlich in welcher Höhe einen Zuwachs oder eine Abnahme erfährt, kann der Portfoliomanager anhand des anteiligen Richtungsvektors

entscheiden, für dieses Beispiel ist die wöchentliche Umschichtung gegeben durch:

.

.

Der Portfoliomanager benutzt kein automatisches Verfahren und stößt jede Woche die Order „manuell“ an.

Um die Portfoliozusammensetzung in den kommenden 3 Monaten kontrollieren zu können, berechnet der Portfoliomanager die jeweilige wöchentliche Zusammensetzung des Portfolios  anhand der zentralen Gleichung der Linearumsetzungsstrategie:

anhand der zentralen Gleichung der Linearumsetzungsstrategie:

.

.

Für eine spezielle Woche kann der Portfoliomanager also mit Hilfe der Gleichung

jederzeit die aktuelle Zusammensetzung seines Portfolios bestimmen.