Wie ein Portfoliomanager mit der Linearumsetzungsstrategie II ein 5 Milliarden Euro Portfolio marktschonend umschichten kann.

Im ersten Beitrag zur Linearumsetzungsstrategie wurden bereits die grundsätzlichen Probleme beschrieben, die große institutionelle Adressen haben, wenn sie Kapitalvolumen von mehreren Milliarden Euro in ihrem Anlageportfolio zwischen verschiedenen Vermögenswerten umschichten müssen.

Ein wesentliches Problem war, dass der Portfoliomanager beim großvolumigen Kauf oder Verkauf von Vermögenswerten den Preis an den Kapitalmärkten beeinflusst und die letzten Wertpapiere gegebenenfalls zu einem schlechteren Preis handelt.

Einen Ausweg zur Vermeidung dieses Effektes bietet die bereits beschriebene Linearumsetzungsstrategie I. Diese zielt darauf ab, sukzessive – beispielsweise im Wochenrhythmus – das Anlagevermögen in jeweils gleichen Teilvolumina umzuschichten.

Bei der Gestaltung der Linearumsetzungsstrategie war der Aspekt der Automatisierbarkeit wichtig. Diese führt bei einer zeitlich äquidistanten und zudem noch volumengleichen Ausgestaltung der automatischen Umschichtung zu dem Problem, dass andere Marktteilnehmer nach kurzer Zeit die Systematik erkennen und sich entsprechend mit ihren Transaktionen vorpositionieren können.

Damit könnte der Nachteil verbunden sein, dass der Portfoliomanager seine Tranche nur zu schlechteren Preisen handeln kann.

Die hier nun vorgestellte zweite Variante der Linearumsetzungsstrategie mildert dieses Problem dadurch, dass beispielsweise pro Woche nach festen Regeln jeweils unterschiedliche Teilvolumen berechnet und im Anlageportfolio umgeschichtet werden.

Artikelübersicht

Nach der Grundidee wird die Theorie der Linearumsetzungsstrategie II vorgestellt. Anschließend wird die zentrale Geleichung der Linearumsetzungsstrategie II im Detail hergeleitet. Anhand eines Beispiels wird zum Abschluss die Anwendung der Linearumsetzungsstrategie II gezeigt.

Grundidee der Linearumsetzungsstrategie II

Es wird wie bei der Linearumsetzungsstrategie I wieder angenommen, dass sich das Ausgangsportfolio durch den  -dimensionalen Gewichtsvektor

-dimensionalen Gewichtsvektor  und das Zielportfolio durch den -dimensionalen Gewichtsvektor

und das Zielportfolio durch den -dimensionalen Gewichtsvektor  darstellen lassen. Wobei für beide Gewichtsvektoren die Nebenbedingung gilt, dass die Summe der Einzelgewichte gleich 100% beträgt. Mit der Indikatoreins lässt sich diese Nebenbedingung in der Form

darstellen lassen. Wobei für beide Gewichtsvektoren die Nebenbedingung gilt, dass die Summe der Einzelgewichte gleich 100% beträgt. Mit der Indikatoreins lässt sich diese Nebenbedingung in der Form  bzw.

bzw.  ausdrücken.

ausdrücken.

Die Endpunkte beider Gewichtsvektoren liegen im -dimensionalen Raum auf einer  -dimensionalen Hyperfläche. Diese Hyperfläche ist per Konstruktion ein konvexes Gebiet

-dimensionalen Hyperfläche. Diese Hyperfläche ist per Konstruktion ein konvexes Gebiet  , so dass zwischen den Gewichtsvektoren des Ausgangs- und Zielportfolios eine Verbindungsstrecke existiert, die vollständig in

, so dass zwischen den Gewichtsvektoren des Ausgangs- und Zielportfolios eine Verbindungsstrecke existiert, die vollständig in  liegt, vgl. hierzu auch die Ausführungen zur Linearumsetzungsstrategie I.

liegt, vgl. hierzu auch die Ausführungen zur Linearumsetzungsstrategie I.

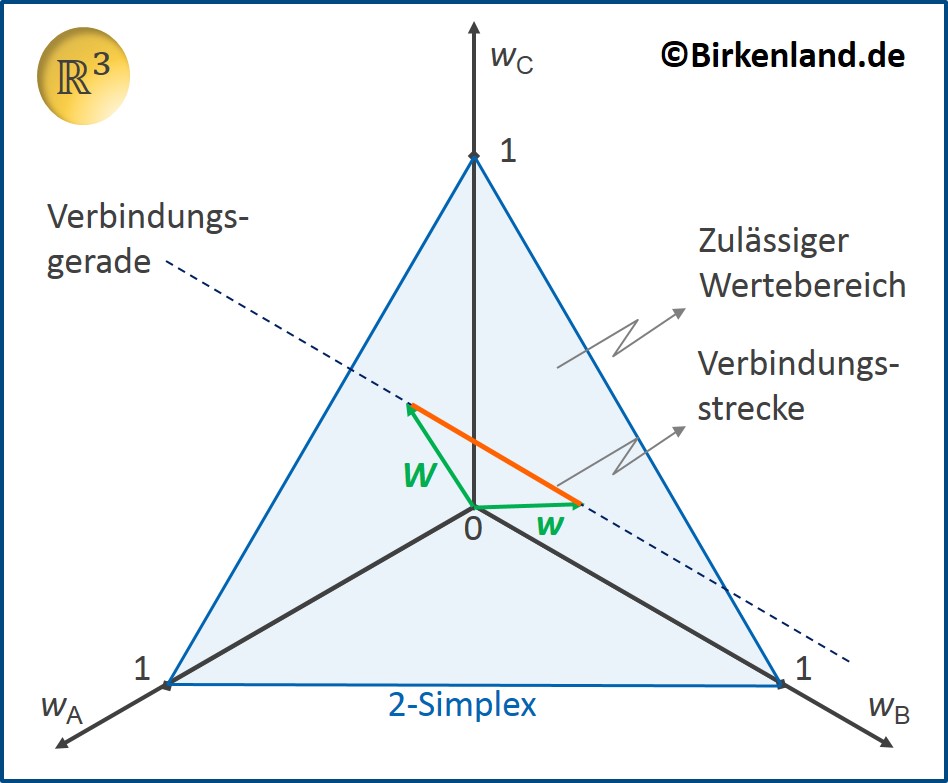

Die Abbildung 1 verdeutlicht diesen Sachverhalt für = 3 Vermögenswerte, hier bezeichnet mit  und

und  .

.

Hier ist der Fall dargestellt, dass die einzelnen Vermögenswerte Anteile ( und

und  ) zwischen 0% und 100% im Portfolio annehmen können, so dass der zulässige Wertebereich sich als ein spezielles konvexes Gebiet – dem sogenannten 2-Simplex – im

) zwischen 0% und 100% im Portfolio annehmen können, so dass der zulässige Wertebereich sich als ein spezielles konvexes Gebiet – dem sogenannten 2-Simplex – im  darstellen lässt.

darstellen lässt.

Abbildung 1: Linearumsetzungsstrategie II

Ebenfalls eingezeichnet ist die Verbindungsgerade durch die Endpunkte der Gewichtsvektoren für das Ausgangs- und Zielportfolio. Die Verbindungsstrecke zwischen den Endpunkten – als Teil der Verbindungsgeraden – liegt vollständig in dem 2-Simplex.

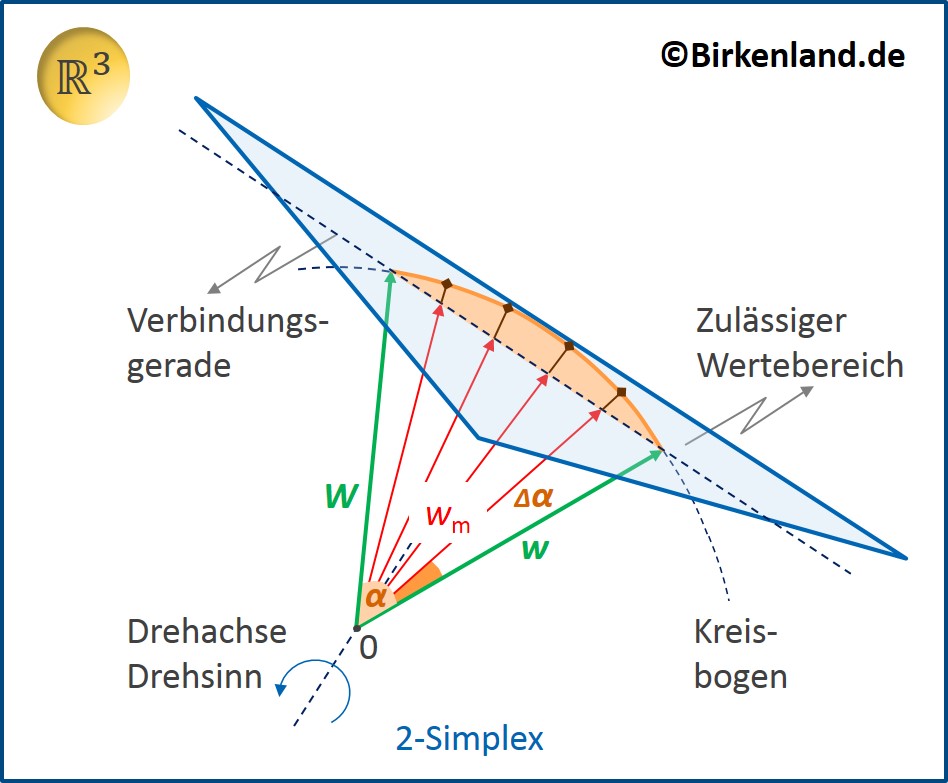

Die Linearumsetzungsstrategie II verfolgt die Grundidee, dass der Ausgangsvektor durch eine Drehung auf den Zielvektor abgebildet wird.

Die Pfeilspitze des Ausgangsvektors beschreibt dabei einen Kreisbogen über der Verbindungsstrecke.

Das Besondere der Linearumsetzungsstrategie II ist, dass die vollständige Drehung des Ausgangsvektors entlang des Kreisbogens in  einzelnen Teilschritten (z.B. im Wochenrhythmus) vollzogen wird.

einzelnen Teilschritten (z.B. im Wochenrhythmus) vollzogen wird.

Zu jedem Teilschritt erfolgt eine auf den Ursprung gerichtete Zentralprojektion der Pfeilspitze des gedrehten Ausgangvektors auf die Verbindungsstrecke. Somit lassen sich die zugehörenden Gewichtsvektoren  für

für  berechnen.

berechnen.

Diese Gewichtsvektoren sind also das Ergebnis einer Drehung und anschließenden Projektion, sie führen vom Ursprung zu dem Projektionspunkt auf der Verbindungsstrecke und erfüllen die Nebenbedingung  für jedes

für jedes  .

.

Die Ergebnisvektoren jeder Einzeldrehung beschreiben die Zusammensetzung des Portfolios nach dem entsprechenden Teilschritt (z.B. in der -ten Woche).

Die Abbildung 2 zeigt die Drehung und die Projektion für den Fall = 3 Vermögenswerte im Detail.

In diesem Beispiel wird die Drehung entlang des Kreisbogens in = 5 Teilschritten vollzogen.

Der 2-Simplex ist in dieser Darstellung leicht geneigt, so dass das Profil des Kreisbogens, die einzelnen Projektionen und die Lage der zugehörigen Gewichtsvektoren erkennbar werden.

Abbildung 2: Linearumsetzungsstrategie II im Detail

Die Drehung  erfolgt im

erfolgt im  in einer Ebene, die als Drehebene bezeichnet wird.

in einer Ebene, die als Drehebene bezeichnet wird.

Spezielle im verläuft senkrecht zu dieser Drehebene durch den Ursprung die Drehachse. Um diese Drehachse wird der Gewichtsvektor für das Ausgangsportfolio in Richtung Gewichtsvektor für das Zielportfolio gedreht. Die Abbildung 2 zeigt diese Drehung um die eingezeichnete Drehachse.

Bemerkung: Die Drehachse ist im die sogenannte Fixpunktgerade, die unter der Drehung auf sich selbst abgebildet wird.

Die Theorie zur Linearumsetzungsstrategie II

Die nachfolgenden Ausführungen haben das Ziel, die -dimensionalen Gewichtsvektoren in den einzelnen Teilschritten  eindeutig zu berechnen.

eindeutig zu berechnen.

Die Berechnung der Gewichtsvektoren hängt bei der Linearumsetzungsstrategie II nur von dem Gewichtsvektor des Ausgangsportfolios und vom Gewichtsvektor für das Zielportfolio , sowie der Vorgabe der Anzahl der Teilschritte ab.

Damit ist die Linearumsetzungsstrategie II für Portfolios mit beliebig vielen Vermögensanlagen in automatisierten Handelssystemen implementierbar.

Drehung in der 2-dimensionalen Ebene

Ausgangspunkt der Herleitung ist die Feststellung, dass die beiden Gewichtsvektoren und im -dimensionalen Vektorraum eine 2-dimensionale Drehebene als Unterraum des aufspannen.

Die Drehung selbst ist eine spezielle lineare Abbildung im und kann durch eine Drehmatrix  dargestellt werden.

dargestellt werden.

Durch Multiplikation eines Vektors mit der Drehmatrix  wird ein gegenüber gedrehter Ergebnisvektor

wird ein gegenüber gedrehter Ergebnisvektor  erzeugt:

erzeugt:  .

.

Bemerkung: Die Fixpunktgerade als Drehachse wird im durch einen Vektor  beschrieben, der Lösung folgender Gleichung ist:

beschrieben, der Lösung folgender Gleichung ist:  Der Vektor wird also durch die Drehung nicht verändert. Im -dimensionalen Fall gibt es mehrere Vektoren, die diese Gleichung erfüllen, so dass nicht von einer ausgezeichneten Drehachse ausgegangen werden kann. Allgemein wird daher von einer Drehung in der 2-dimensionalen Drehebene gesprochen, die durch und aufgespannt wird.

Der Vektor wird also durch die Drehung nicht verändert. Im -dimensionalen Fall gibt es mehrere Vektoren, die diese Gleichung erfüllen, so dass nicht von einer ausgezeichneten Drehachse ausgegangen werden kann. Allgemein wird daher von einer Drehung in der 2-dimensionalen Drehebene gesprochen, die durch und aufgespannt wird.

Bestimmung der infinitesimalen Drehmatrix

Zunächst werden die Einheitsvektoren in Richtung der vorgegebenen Gewichtsvektoren und berechnet:

Bemerkung: Der Ausdruck  bezeichnet den Betrag des Vektors . Für den Betrag von Einheitsvektoren gilt:

bezeichnet den Betrag des Vektors . Für den Betrag von Einheitsvektoren gilt:  Vereinfacht ausgedrückt: Einheitsvektoren haben die Länge 1.

Vereinfacht ausgedrückt: Einheitsvektoren haben die Länge 1.

Mit  ist der Einheitsvektor in Richtung des Gewichtsvektors des Ausgangsportfolios beschrieben, während

ist der Einheitsvektor in Richtung des Gewichtsvektors des Ausgangsportfolios beschrieben, während  den entsprechenden Vektor für das Zielportfolio bezeichnet.

den entsprechenden Vektor für das Zielportfolio bezeichnet.

Aus diesen beiden Einheitsvektoren werden nun durch Anwendung des Gram-Schmidtschen Orthogonalisierungsverfahrens zwei orthogonale Einheitsvektoren  und

und  berechnet, die ebenfalls in der von und aufgespannten Drehebene liegen.

berechnet, die ebenfalls in der von und aufgespannten Drehebene liegen.

- Orthogonalisieren:

- Normalisieren:

Bemerkung: Der Ausdruck  bezeichnet das Skalarprodukt (Zeilenvektor

bezeichnet das Skalarprodukt (Zeilenvektor  Spaltenvektor) der beiden Vektoren.

Spaltenvektor) der beiden Vektoren.

Die normierten, orthogonalen Einheitsvektoren und bilden eine Orthonormalbasis der 2-dimensionalen Drehebene.

Damit lässt sich die Erzeugende  einer infinitesimalen Drehung in der Drehebene angeben:

einer infinitesimalen Drehung in der Drehebene angeben:

Bemerkung: Der Ausdruck  bezeichnet das dyadische bzw. tensorielle Produkt (Spaltenvektor Zeilenvektor) der beiden Vektoren.

bezeichnet das dyadische bzw. tensorielle Produkt (Spaltenvektor Zeilenvektor) der beiden Vektoren.

Die Erzeugende der infinitesimalen Drehung ist eine reelle  Matrix, mit Zeilen und Spalten, d.h.

Matrix, mit Zeilen und Spalten, d.h.  .

.

Damit ist schließlich die infinitesimale Drehmatrix  für einen infinitesimalen Drehwinkel

für einen infinitesimalen Drehwinkel  über folgenden Zusammenhang gegeben:

über folgenden Zusammenhang gegeben:

Bemerkung: Die Matrix  bezeichnet die Einheitsmatrix in

bezeichnet die Einheitsmatrix in  . Die Diagonaleinträge der Einheitsmatrix haben jeweils den Wert 1, alle anderen Einträge den Wert 0.

. Die Diagonaleinträge der Einheitsmatrix haben jeweils den Wert 1, alle anderen Einträge den Wert 0.

Die infinitesimale Drehung

Durch die Matrixmultiplikation  (Matrix Spaltenvektor) wird ein neuer (Spalten-)Vektor erzeugt, der gegenüber dem Gewichtsvektor des Ausgangsportfolios um einen infinitesimalen Winkel in Richtung des Gewichtsvektors für das Zielportfolio gedreht wurde.

(Matrix Spaltenvektor) wird ein neuer (Spalten-)Vektor erzeugt, der gegenüber dem Gewichtsvektor des Ausgangsportfolios um einen infinitesimalen Winkel in Richtung des Gewichtsvektors für das Zielportfolio gedreht wurde.

Um die vollständige Drehung durchführen zu können, wird zunächst der Winkel zwischen den beiden Gewichtsvektoren und bestimmt.

Drehwinkel in der Drehebene

Die beiden Gewichtsvektoren und und damit auch die beiden zugehörigen Einheitsvektoren und schließen einen Winkel  in der Drehebene ein.

in der Drehebene ein.

Bei der Drehung muss der Vektor um diesen Winkel in der Drehebene gedreht werden, damit er in die Richtung des Gewichtsvektors für das Zielportfolio zeigt.

Mit den zuvor berechneten Einheitsvektoren und ist der Drehwinkel gegeben durch folgenden Zusammenhang:

Bemerkung: Für die weiteren Berechnungen wird in Radiant benötigt.

Die Matrixexponentialdarstellung der Linearumsetzungsstrategie II

Der infinitesimale Drehwinkel kann durch die Ersetzung  für große Werte von

für große Werte von  abgeschätzt werden. Durch diese Ersetzung wird der infinitesimale Drehwinkel approximiert und entspricht für große Werte von einem kleinen Teildrehwinkel.

abgeschätzt werden. Durch diese Ersetzung wird der infinitesimale Drehwinkel approximiert und entspricht für große Werte von einem kleinen Teildrehwinkel.

Werden nun einzelne Drehungen hintereinander durchgeführt, so wird die Drehung des Gewichtsvektors für das Ausgangsportfolio um den Winkel vollzogen.

Das Durchführen von einzelnen Drehungen bedeutet eine -fache Multiplikation des Gewichtsvektors mit der infinitesimalen Drehmatrix.

Durch -faches Multiplizieren des Gewichtsvektor für das Ausgangsportfolio mit der infinitesimalen Drehmatrix  wird ein Ergebnisvektor

wird ein Ergebnisvektor  erzeugt, der in die Richtung des Gewichtsvektors des Zielportfolios zeigt:

erzeugt, der in die Richtung des Gewichtsvektors des Zielportfolios zeigt:

Wird nun die Anzahl der Teildrehwinkel stetig erhöht und strebt im Grenzprozess gegen Unendlich, dann wird der Ausdruck vor dem Gewichtsvektor gleich dem Matrixexponential und es gilt:

Da das Matrixexponential  wieder auf eine Matrix

wieder auf eine Matrix  führt, gilt folgende lineare Abbildung:

führt, gilt folgende lineare Abbildung:

Hierbei ist  die Drehmatrix, die den Gewichtsvektor des Ausgangsportfolios um den Winkel in die Richtung des Gewichtsvektors des Zielportfolios dreht.

die Drehmatrix, die den Gewichtsvektor des Ausgangsportfolios um den Winkel in die Richtung des Gewichtsvektors des Zielportfolios dreht.

Dieser Ergebnisvektor  erfüllt zwar noch nicht die Nebenbedingung, dass die Summe aller Einträge gleich 100% ergibt, aber er liegt parallel zum Gewichtsvektor des Zielportfolios.

erfüllt zwar noch nicht die Nebenbedingung, dass die Summe aller Einträge gleich 100% ergibt, aber er liegt parallel zum Gewichtsvektor des Zielportfolios.

Nach der Drehung gilt also  .

.

Wird abschließend  berechnet, so erfüllt

berechnet, so erfüllt  die Nebenbedingung

die Nebenbedingung  und entspricht dem Gewichtsvektor des Zielportfolios.

und entspricht dem Gewichtsvektor des Zielportfolios.

Nach der Skalierung gilt also  .

.

Zentrale Gleichung der Linearumsetzungsstrategie II

In der Formulierung  kann die Drehung um den Winkel in Teilschritten mit kleineren Winkeln

kann die Drehung um den Winkel in Teilschritten mit kleineren Winkeln  vollzogen werden.

vollzogen werden.

Wenn für  gilt:

gilt:  (also der Gewichtsvektor für das Ausgangsportfolio ist der Startvektor der Drehung), dann berechnen sich die Vektoren der Teilschritt für über folgende Rekursionsformel:

(also der Gewichtsvektor für das Ausgangsportfolio ist der Startvektor der Drehung), dann berechnen sich die Vektoren der Teilschritt für über folgende Rekursionsformel:

Hier wird durch Skalieren mit dem Nenner  erreicht, dass der gedrehte Vektor

erreicht, dass der gedrehte Vektor  die Nebenbedingung

die Nebenbedingung  sofort erfüllt.

sofort erfüllt.

Die oben abgeleitete Rekursionsformel ist die Matrixexponentialdarstellung der Linearumsetzungsstrategie II.

Wird zur Abkürzung die Ersetzung  eingeführt, so folgt die zentrale Gleichung der Linearumsetzungsstrategie II:

eingeführt, so folgt die zentrale Gleichung der Linearumsetzungsstrategie II:

Sukzessive Gewichtsverschiebung

Die Veränderung der Gewichtung der Vermögensanlagen von Teilschritt zu Teilschritt ist gleich der Differenz  .

.

Programmierung der Linearumsetzungsstrategie II

Pseudo-Code zur Umsetzung in EDV-Programmen:

- Vorgabe der Gewichtsvektoren und , sowie der Anzahl der Teilschritte .

- Berechnung der Einheitsvektoren und .

- Daraus Bestimmung der Orthonormalbasis ( und ) der Drehebene und mit der Orthonormalbasis erfolgt die Berechnung der Erzeugenden der infinitesimalen Drehung.

- Berechnung des Winkels zwischen den Gewichtvektoren, sowie für die Teildrehungen.

- Mit

und wird anschließend das Matrixexponential berechnet.

und wird anschließend das Matrixexponential berechnet. - Setze für

gleich dem Gewichtsvektor für das Ausgangsportfolio, also .

gleich dem Gewichtsvektor für das Ausgangsportfolio, also . - Berechne

und den Differenzvektor

und den Differenzvektor  .

. - Wiederhole Schritt 7 solange bis

gilt.

gilt.

Bemerkung: Das Matrixexponential ist eine Funktion und muss in der Linearumsetzungsstrategie II lediglich einmal zu Beginn berechnet werden. Das kann bspw. online auf der Internetpräsenz von WolframAlpha durchgeführt werden, wenn das verwendete Programmpaket die Auswertung des Matrixexponential nicht unterstützt.

Handhabung der Linearumsetzungsstrategie II

Die Anwendung der Linearumsetzungsstrategie II erfordert als einzigen zusätzlichen Eingabeparameter die vorher festgelegte Anzahl der Teilschritte .

Zur Festlegung der Anzahl wird die Formel der Linearumsetzungsstrategie I zur Berechnung des Umschichtungsvolumens pro Teilschritt genutzt:

.

.

Die Berechnungsvorschrift  bildet die sogenannte Einsnorm des Differenzvektors und ist – vereinfacht ausgedrückt – die Summe aller Änderungen der Vermögensanlagen ohne Berücksichtigung des Vorzeichens.

bildet die sogenannte Einsnorm des Differenzvektors und ist – vereinfacht ausgedrückt – die Summe aller Änderungen der Vermögensanlagen ohne Berücksichtigung des Vorzeichens.

Mit  ist somit dasjenige Volumen bezeichnet, dass in etwa pro Teilschritt (Einzeldrehung) umgesetzt wird. Die Anzahl der Teilschritte sollte vom Portfoliomanager im Rahmen der Linearumsetzungsstrategie II so gewählt werden, dass eine Umschichtung des Volumens innerhalb des Teilschritts

ist somit dasjenige Volumen bezeichnet, dass in etwa pro Teilschritt (Einzeldrehung) umgesetzt wird. Die Anzahl der Teilschritte sollte vom Portfoliomanager im Rahmen der Linearumsetzungsstrategie II so gewählt werden, dass eine Umschichtung des Volumens innerhalb des Teilschritts  marktschonend – also nicht den Preis verzerrend – erfolgen kann.

marktschonend – also nicht den Preis verzerrend – erfolgen kann.

Neben den Vorteilen der Linearumsetzungsstrategie I bietet die zweite Variante weitere Vorteile:

- Mit wenigen Startparametern ist sie in automatisierten Handelssystemen implementierbar.

- Das Umschichtungsvolumen von Teilschritt zu Teilschritt ist abhängig von der Lage der Gewichtsvektoren des Ausgangs- und Zielportfolios im Raum, damit ist die Systematik der Linearumsetzungsstrategie II für andere Marktteilnehmer schwer erkennbar.

- Die Linearumsetzungsstrategie II ist auch manuell in nicht zeitlich äquidistanten Teilschritten umsetzbar, so dass die Wahrscheinlichkeit eines Vorpositionierens anderer Markteilnehmer weiter deutlich reduziert werden kann.

Beispiel zur Linearumsetzungsstrategie II

Betrachtet wird das gleiche Beispiel wie bei der Linearumsetzungsstrategie I.

Ein Portfoliomanager verwaltet ein Portfolio mit einem Gesamtvolumen  in Höhe von 5 Milliarden Euro.

in Höhe von 5 Milliarden Euro.

Es befinden sich nur drei verschiedene Vermögensanlage und mit der Ausgangsgewichtung von

in dem Portfolio.

Das Management hat festgelegt, dass alle Vermögensanlagen Anteile zwischen  und

und  annehmen können. Damit sind die untere und obere Begrenzung durch die Vektoren

annehmen können. Damit sind die untere und obere Begrenzung durch die Vektoren

bzw.

gegeben.

Eine Portfoliooptimierung führte zu dem Zielportfolio mit dem neuen Gewichtsvektor

.

.

Während die Vermögensanlage  gleich bleibt, wird eine 10% Umschichtung

gleich bleibt, wird eine 10% Umschichtung  durchzuführen sein.

durchzuführen sein.

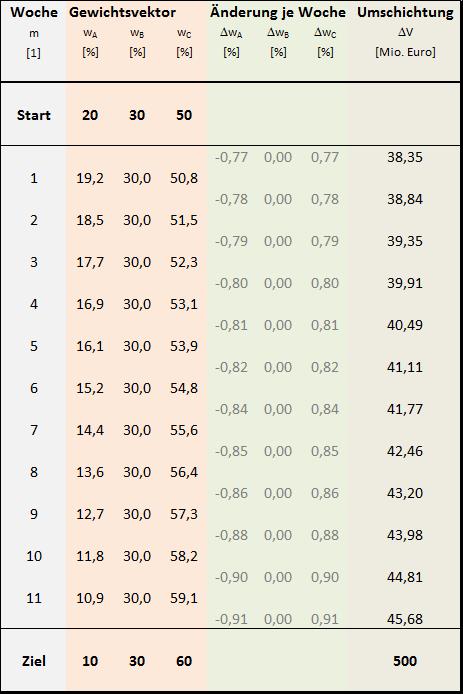

Das Gesamtumschichtungsvolumen beträgt also 500 Millionen Euro. Der Portfoliomanager entscheidet sich, die Umschichtung in  Wochen umzusetzen, d.h. pro Woche werden rund 41,67 Millionen Euro umgeschichtet.

Wochen umzusetzen, d.h. pro Woche werden rund 41,67 Millionen Euro umgeschichtet.

Bestimmung der Drehmatrix

Einheitsvektoren in Richtung der gegebenen Gewichtsvektoren und :

Der Winkel zwischen den gegebenen Gewichtsvektoren wird mit den soeben errechneten Einheitsvektoren bestimmt:

Bemerkung: Dieser Winkel entspricht etwa 11,3 Grad ( 360 Grad).

360 Grad).

Die Orthonormalbasis in der Drehebene wird mit Hilfe des Gram-Schmidtschen Orthogonalisierungsverfahrens aus den zuvor bestimmten Einheitsvektoren ermittelt:

Die Erzeugende der infinitesimalen Drehung ist dann die 3 3 Matrix:

Mit  und ist die Drehmatrix somit durch das Matrixexponential

und ist die Drehmatrix somit durch das Matrixexponential  gegeben:

gegeben:

Diese Drehmatrix wird nun in die zentrale Gleichung der Linearumsetzungsstrategie II eingesetzt und der Gewichtsvektor des Ausgangsportfolios in Teilschritten gedreht:

Die nachfolgende Tabelle zeigt die einzelnen Ergebnisse der Teilschritte im Überblick.

Tabelle: Ergebnisse Linearumsetzungsstrategie II

Die erste Spalte benennt die Teilschritte bzw. Einzeldrehungen. Hierbei bezeichnet „Start“ das Ausgangsportfolio und „Ziel“ das Zielportfolio. In diesem Beispiel finden insgesamt  Einzeldrehungen statt.

Einzeldrehungen statt.

Die Spalten 2 bis 4 zeigen je Teilschritt die jeweiligen Gewichtungen der Vermögensanlagen und

In den Spalten 5 bis 7 sind die einzelnen Gewichtsveränderungen in dem entsprechenden Teilschritt notiert. Die letzte Spalte gibt an, wieviel Volumen in dem betrachteten Teilschritt umgeschichtet wird.

Das Beispiel zeigt, dass die Linearumsetzungsstrategie II dem Portfoliomanager von Woche zu Woche unterschiedliche Volumen zur Umschichtung empfiehlt. Die wöchentlichen Umschichtungsvolumen liegen in der zuvor berechneten Größenordnung von rund 41,67 Millionen Euro.

Bemerkung: Nehmen die ursprünglichen Gewichtsvektoren für Ausgangs- und Zielportfolio bei einer neuen Portfoliooptimierung andere Lagen im Raum ein, so ist zu beobachten, dass das Umschichtungsvolumen mal bei den ersten Einzeldrehungen, mal bei den letzten Einzeldrehungen oder zwischendurch am Größten ist. Diese Eigenschaft der Linearumsetzungsstrategie II erschwert es anderen Marktteilnehmer zusätzlich, die hier vorgestellte Systematik zu erkennen.